Häufig werben die Anbieter der fondsgebundenen- und ETF-Rentenversicherungen mit "mehr Netto von Brutto". Diese Empfehlung ist auch von manchen "Finanzberatern" zu hören. In der Tat bringt die nachgelagerte Besteuerung der ETF-Rentenversicherungen nur wenig (wenn überhaupt) Steuervorteile im Vergleich mit einem ETF- bzw. Aktiensparplan.

Das Thema "Steuer" ist leider sehr individuell und lässt sich nur bedingt allgemeint diskutieren. Trotzdem glaube ich, dass das betrachtete Beispiel für die Mehrheit der zukünftigen Rentner relevant ist. Und zwar betrachten wir das Beispiel, welches ich in meinem Buch "ALTERSARMUT VERHINDERN: Eine Praktische Anleitung" gebe: man fängt im Alter von 40 Jahren zu spären, die monatliche Rate beträgt €300, erwartete Rendite sei 6% p.a. und gespart wird 25 Jahre lang. Der Kapitalertragssteuersatz beträgt 23,3750% und der jährliche Steuerfreibetrag sei €801.

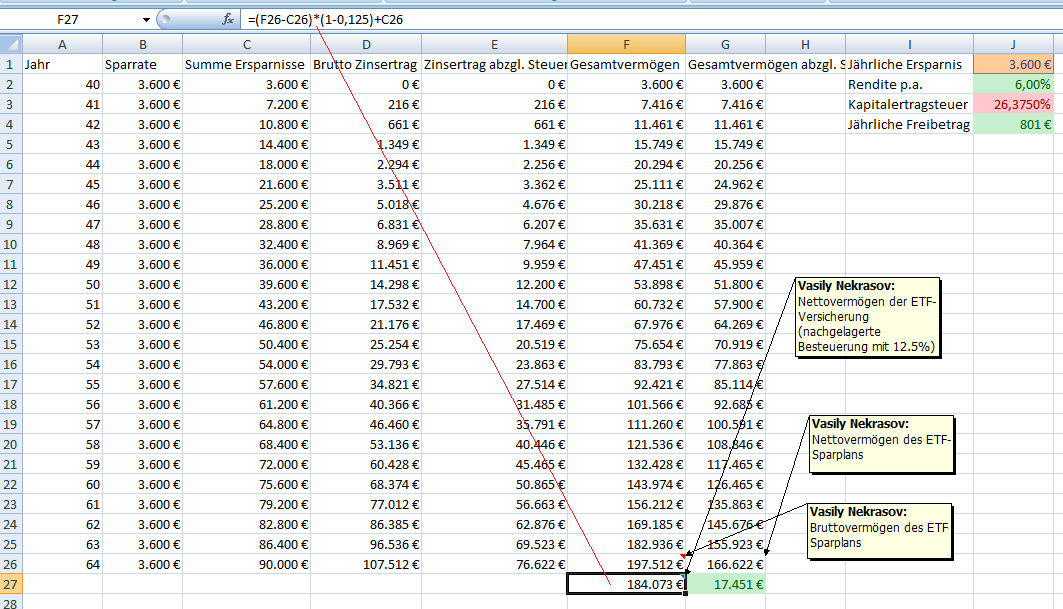

Weiter orientieren wir uns auf den Artikel von Max Geißler, wo bei der nachgelagerten Besteuerung der ETF-Rentenversicherung der Steuersatz von 12,5% angenommen wird. Die monatliche Sparrate und die erwartete Rendite seien auch €300 und 6%.

So beträgt der Steuervorteil in diesem Fall 184073 - 166622 = 17.451 Euro. Gar nicht schlecht aber wohl weniger als man erwarten könnte. Die Ursache dahinter ist der jährliche Steuerfreibetrag, der im Fall der ETF-Versicherung jedes Jahr verfällt. (Natürlich verfällt er nicht wenn man noch zusätzliche Kapitalerträge hat, das trifft aber relativ wenige Bürger zu). Nehmen wir den jährlichen Freibetrag von €1602 (für Ehepaare) an, dann wird die Steuerersparnis nur 11076 betragen. Die Berechnungen kann man mittels dieser Excelsheet nachvollziehen.

Und natürlich muss man die Kosten und Gebühren der Versicherung berücksichtigen. Wenn wir annehmen, dass sie 1% Rendite p.a. wegfressen (was nicht unrealistisch ist), dann bringt im Endeffekt die ETF-Versicherung -11407 Euro weniger als der ETF-Sparplan!

Natürlich haben wir nur einen konkreten Fall betrachtet, welcher jedoch nicht untypisch ist. Seine individuelle Lage kann man in erster Annäherung selber kalkulieren.

Noch ausführlicher wäre es die verschiedenen Szenarien der ETF-Kursentwicklungen stochastisch zu modellieren (je nachdem kann man in verschiedenen Grad den Steuerfreibetrag erschöpfen). Evtl. wird solcher Tool auf letYourMoneyGrow.com bald zu Verfügung stehen.

P.S.

Generell ist der Vorteil der nachgelagerten Besteuerung je höher, desto größer der Rendite ist. Das haben wir in dem Artikel Ode to Deferred Withholding Tax anschaulich gezeigt. Dabei, wie man auch in unserem Beispiel gesehen hat, für das Endvermögen spielt die Rendite eine größerer Rolle als die Art und der Satz der Besteuerung.

Offensichtlich kann die Rendite der ETF-Rentenversicherung nicht höher als die Rendite des entsprechenden ETF-Sparplans sein. Aber kleiner - wegen Kosten und Gebühren - kann sie sehr wohl sein. Deshalb muss man diese unbedingt beachten und berücksichtigen.

FinViz - an advanced stock screener (both for technical and fundamental traders)