In diesem Folge-Beitrag betrachten wir, was Du – sowohl als Bürger als auch als Einzelperson – gegen die Entwertung der Betriebsrenten machen kannst.

Im vorigen Beitrag haben wir gezeigt, dass nicht nur die gesetzliche Rente, sondern auch die Betriebsrenten in Gefahr sind – auch wenn die Politiker dieses Thema gerne verschweigen würden. Grund dafür ist vor allem die Nullzinspolitik der EZB. Ok, das Problem ist (hoffentlich) klar aber was soll man machen und kann man überhaupt etwas dagegen tun?

Ja, kann man!

Als Bürger bei nächster Wahl soll man sich daran erinnern, dass die Problembanken und Problemstaaten in der EU-Zone auf Kosten von Max Mustermann und Maria Musterfrau gerettet wurden! Ich kann nicht sagen, ob es damals eine Alternative gäbe; es könnte damals wirklich noch schlimmer werden. Aber jetzt – als die Deutschen Banken in großen und ganzen saniert sind und die Wirtschaft boomt, verstehe ich nicht, warum meine Rente weiter enteignet wird. Bzw. verstehe ich doch: das ist vor allem deswegen, weil sonst die PIIGS-Staaten ihre Schulden kaum refinanzieren können. Aber warum soll das unser Problem sein?! Donald Trump proklamiert: Amerika first! Zwar ist Mr. Trump eine sehr kontroverse Person, aber dieses Motto ist jedem US-Bürger klar. Gibt es in Deutschland die Politiker, die zuerst über das eigene Volk denken (und gleichzeitig den Trumps Radikalismus wie etwa Handelskriege vermeiden)?! Bestimmt gibt es!

Und jetzt diskutieren wir was Du als Einzelperson (homo economicus) gegen die Abwertung Deiner Betriebsrenten machen kannst. Bzw. erzähle ich, was ich gemacht habe, und Du kannst nachdenken, was Dir davon passt und was nicht.

Also, vor kurzem hatte ich zwei bAV Verträge. Eine von BVV mit 2.25% Garantiezins, beitragsfrei gestellt. Das Asset Management von BVV ist gut (letztes Endes, ist BVV die Pensionskasse der Banker 🙂 ) und normalerweise erzielt sie die Überschusse. Aber auch bei BVV kam es zu Rentenkürzungen! Meine ist aber nicht betroffen, deshalb habe ich mich entschieden, diesen Vertrag bis meiner Rente beitragsfrei zu halten.

Euch kann ich auch dasselbe empfehlen: viele unlautere Finanzproduktanbieter treiben Leute, die alten Rentenversicherungsverträge zu kündigen und in Aktienfonds bzw. ETF zu investieren, weil "langfristig bringen die Aktien deutlich mehr Rendite". Bzgl. der Rendite stimmt das zwar, aber nur erwartungsweise. Und wie es tatsächlich ausfällt, kann man nur raten (unser Szenariosimulator kann gute Einsicht geben). Deshalb würde ich nie einen alten Vertrag mit dem guten Garantiezins von 4% kündigen. In schlimmsten Fall würde solchen Vertrag beitragsfrei stellen: d.h. der gute alte Zins läuft auf bis jetzt eingespartes Kapital weiter an, aber Du musst keine weitere Beiträge zahlen.

Weiterer wichtiger Grund, den bAV-Vertrag zu halten, ist die Absicht von GroKo, das Altersvorsorgepflicht für Selbständige und Freiberufler einzuführen. Zwar kritisiere ich häufig die Rentenpolitik der jetzigen Regierung, diese Entscheidung begrüße ich, auch wenn sie mich persönlich benachteiligt. Das Problem ist es: viele Selbständige verhalten sich fahrlässig, etwa entweder baue ich mein Geschäft und dann bin ich reich oder wenn ich scheitere, wird der Vater Staat mir die Grundsicherung zahlen. Ich finde das aber unfair, dass die Unternehmer ihre unternehmerischen Risiken auf die Gesellschaft überwälzen, deshalb finde diese Absicht der Regierung gut, umsomehr werden die Selbständigen nicht in die gesetzliche Rente getrieben, "lediglich" müssen sie eine insolvenz- und pfändungssichere Rente oberhalb des Grundsicherungsniveaus erwirtschaften. Dieses liegt derzeit bei durchschnittlich €800 im Monat.

Mir wird von der Deutschen Rentenversicherung ca. €550 schon versprochen, von BVV noch €60. Deshalb ist die Anforderung fast erfüllt, ggf. muss ich mich um eine kleine Rürup-Rente kümmern.

Aber meinen zweiten bAV-Vertrag von Allianz kündigte ich! Leider hat es bei mit mir Allianz Tochterunternehmen beruflich nicht geklappt und der Arbeitgeber hat seine bAV-Anteile zurückgenommen. Bei jetzigem Garantiezins macht den Vertrag dann kein Sinn, darüber hinaus lohnt sich der Papierkram jedes Jahr wegen €1007 bzw. €10/mo Rente weder für mich noch für die Allianz.

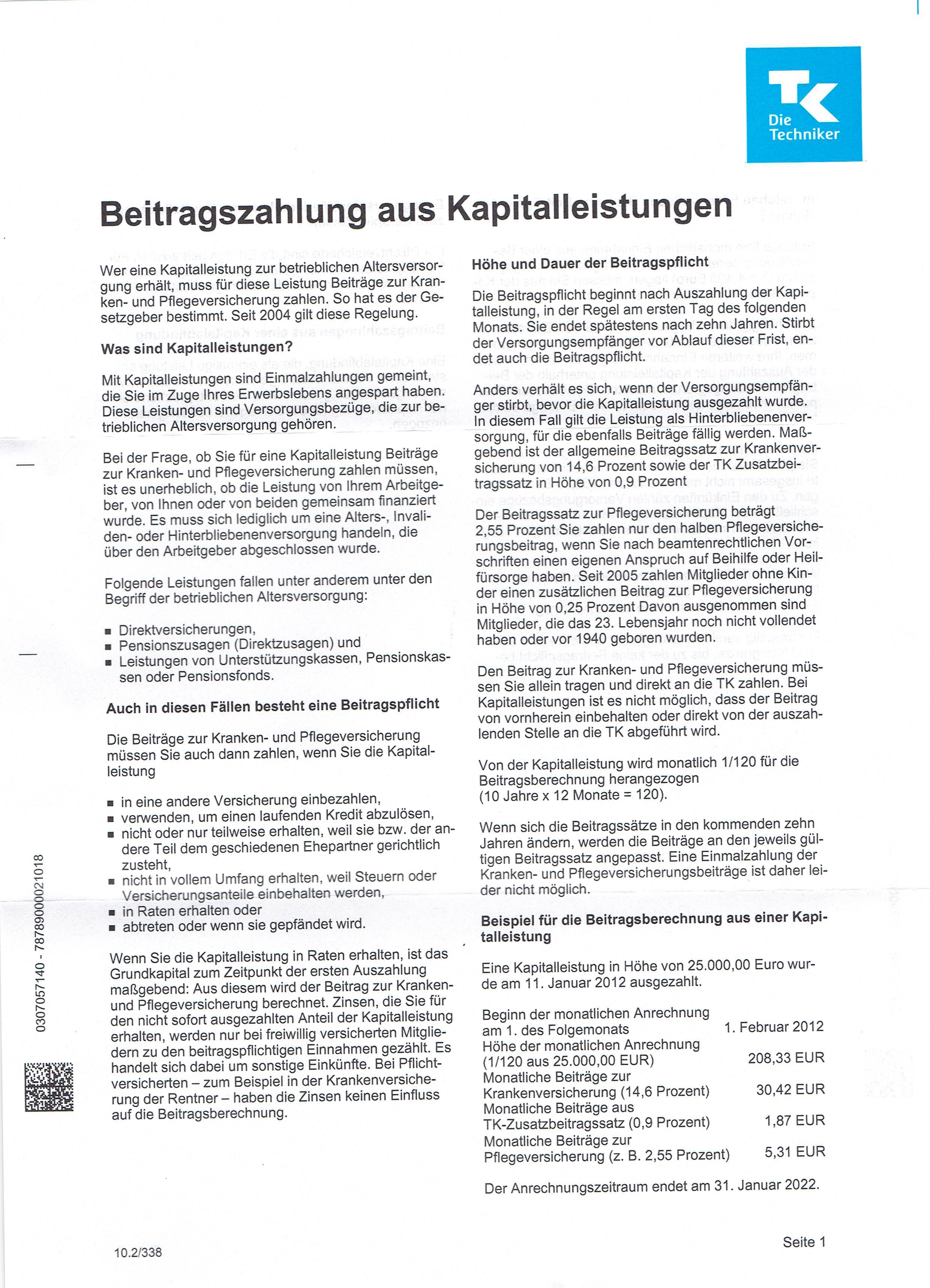

Nun entsteht aber das Thema Steuer und Sozialabgaben – das betrifft die vorzeitig gekündigten bAV Verträge. Leider sind die Steuer- und Abgabesätze sehr intransparent und die Regeln ändern sich ständig, deshalb kann man keinen genauen Berechnungen machen. Wer ins Thema tiefer einsteigen will, kann mit dem Infoblatt anfangen, welches mir meine Krankenkasse geschickt hat.

|

|

Aber man braucht es eigentlich nicht: selbst wenn ich mit Vollbesteuerung von ca. 40% rechne (s. unten), lohnt sich meine Entscheidung! Und 40% ist wirklich übertrieben, so hat z.B. meine Krankenkasse von mir (noch) nichts verlangt.

Und was mache ich mit dem "befreiten" Geld? Meine erste Idee wäre, in die Allianz-Aktien langfristig zu investieren. Ja-ja, die alte gute Ironie: die Aktien von Allianz seien viel besser als deren Versicherungen :). Allianz ist wirklich ein sehr gutes Unternehmen: günstiges KGV (derzeit 10.31), gute Dividenden-Rendite (aktuell 4.79%) und last but not least verkraftet die Allianz sogar die Nullzinspolitik! Das habe ich jedoch nicht getan, und sogar nicht weil man sein Portfolio diversifizieren muss, sondern eben wegen der großzügigen Dividenden-Politik der Allianz. Denn um Zinseszins zu erreichen, muss man die Dividenden reinvestieren. Aber dann - bei kleinen Geldmengen - werden die Brokergebühren alles fressen. Deshalb habe ich mich entscheiden, einen DAX-ETF zu kaufen, und zwar ISHARES CORE DAX UCITS ETF (DE0005933931). Der Einstandskurs war €110,04 und ich habe 9 Stück gekauft; bequemlichkeitshalber in meinem altem Depot bei OnVista. Nun werde ich diese Position während der nächsten 30 Jahren grundsätzlich nicht tasten (es sei denn, es wird wieder nach Weltkriese stinken und es wird noch nicht zu spät sein zu verkaufen). Und in 30 Jahren schauen wir mal, ob diese Entscheidung richtig war (ja, in 30 Jahren, ich meine das ernst)!

Nun lege ich meine quantitativen Überlegungen für die neugierigen Leser vor.

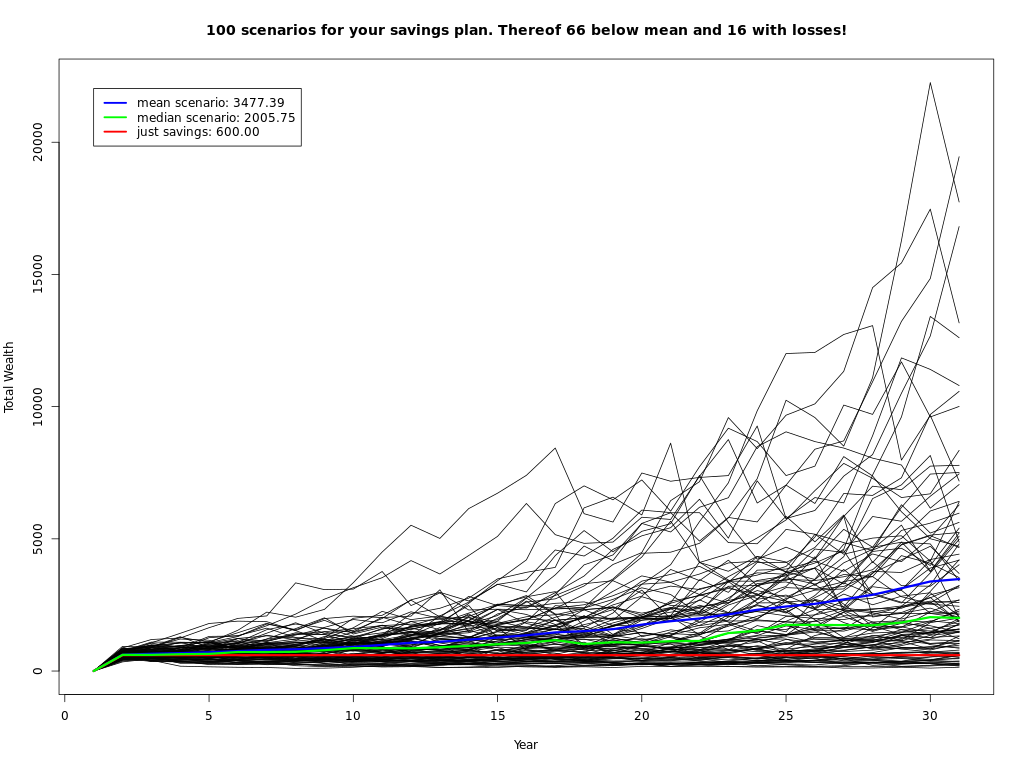

Also, wie gesagt, werden die vorzeitig gekündigte bAV Verträge besteuert aber wie genau, ist sehr schwer zu nachvollziehen. Aber nehmen wir das Schlimmste an: ich muss 40% abgeben. Es bleibt also €600. Langfristig kann ich von der DAX die Rendite von 6% p.a. erwarten. Die Volatilität (Schwankung, Risiko) setze ich 20% voraus, das ist auch realistisch. Diese Parameter gibt man in unseren Simulator ein.

und bekommt etwa das folgende:

und bekommt etwa das folgende:

Als vorsichtiger Investor nehme ich zur Orientierung die Median und nicht den Mittelwert, welcher durch ein paar besonder glücklichen Szenarien stark verzerrt ist (übrigens, ist es ein Lieblingstrick der Fondsanbieter, nur den erwarteten Mittelwert vorzuzeigen und die Risiken möglichst zu verschweigen).

Am Ende muss ich mein Kapitaleinkommen noch mit 26.3750% versteuern, also bleibt mir €600 + (2005,75 - 600) * (1 - 0,263750) = €1634,98.

Hätte ich den Allianz bAV Vertrag unter 1% Garantiezins laufen lassen, so hätte ich am Ende €1357.28, welche jedoch vollständig zu versteuern sind. Ja-ja, das Märchen, dass die betriebliche Altersvorsorge von Steuern und Sozialabgaben angeblich befreit sei, ist auch ein unlauter Verkaufstrick! In der Tat gibt es keine Steuerbefreiung, lediglich eine nachgelaferte Besteuerung (welche zwar einen positiven Effekt mitbringt, aber der ist nicht so stark wie man es gerne wollte). Die Renten werden nachgelagern vollbesteuert und wenn man anstatt eine Rente das angesparte Kapital nimmt, muss man es mit Hälfte von persönlichem Steuersatz absteuern, also nehmen wir an: mit 15%. Aber auch dann würde mir €1357.28 * (1-0.15) = €1153,69 bleiben, also deutlich weniger als bei der Anlage in DAX ETF. Und man beachte nochmals: den bAV Vertrag haben wir eher optimistisch, dabei die Anlage in DAX eher pessimistisch geschätzt!

Natürlich ist jeder Situation sehr individuell aber ich hoffe Euch die Methode erklärt zu haben, welche Euch hilft, eine bessere Entscheidung zu treffen. Wer noch mehr wissen will, kann mein Buch anscheuen, diese €5 werden sich bestimmt rentieren.

Und wer eine persönliche Beratung will, kann einen Termin mit mir vereinbaren.

FinViz - an advanced stock screener (both for technical and fundamental traders)