Alle Angesteller zahlen erhebliche Rentenversicherungsbeiträge. Darüber hinaus wird genauso viel wird vom Arbeitgeber eingezahlt! Trotzdem sieht die erwartete Rente selbst bei Gutverdienern miserabel aus (und selbst sie ist nicht 100% sicher). Grund dafür ist das Generationssolidaritätsprinzip: die Rentner werden von jetzigen Erwerbstätigen finanziert. Leider muss man zugeben: bei jetziger demografischen Entwicklung (Langlebigkeit und Kinderlosigkeit) scheitert die Generationssolidarität! Was jedoch immer gilt ist das Äquivalenzprinzip: Barwert der Rentenbeiträgen sei gleich dem Barwert den Rentenerträgen! Selbst bei extrem niedrigen Zinsen (für welche auch Vaterstaat zu "danken" ist) wäre die Rente nach Äquivalenzprinzip keine Armutsrente!

Um den Barwert der zukünftigen Rente einzuschätzen braucht man die sogenannte Sterbetafel. Vater Staat, verteten durch Statistisches Bundesamt, stellt uns die zur Verfüging. Grundidee ist wie folgt: man nimmt eine große Stichprobe - Hunderttausend oder eine Millione Menschen - die alle im Jahr jjjj geboren sind - und beobachtet vom Jahr zum Jahr, wie viele davon noch am Leben bleiben. In aktuarieller Praxis gibt es viele Nuancen: Sterbetafeln für Todes- und Überlebensfälle werden unterschiedlich kalkuliert (Stichwort: Vorsichtigskeitsprinzip), es gibt Kohortendynamik (aktuell lebt man länger als vor 100 Jahren), usw. Aber für erste Annäherung kann man diese Nuancen ignorieren.

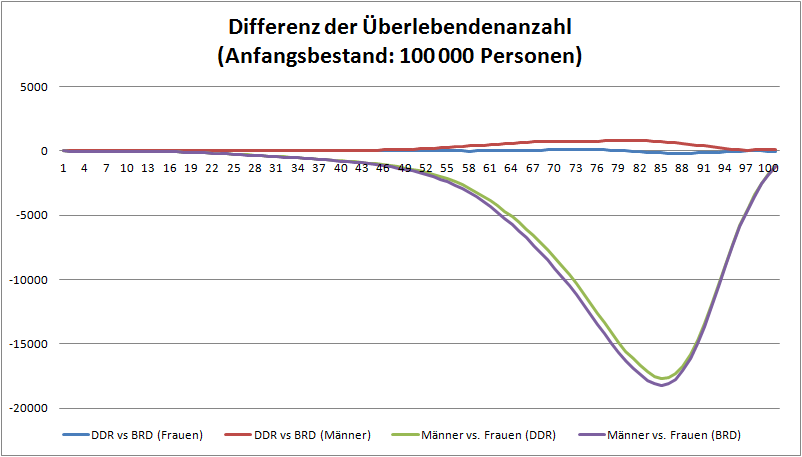

In Sterbetafel 2012/2014 vom Statistischen Bundesamt gibt es die Daten für die Männer und Frauen und für die alten und neuen Bundesländer. Der Unterschied zwischen BRD und DDR ist eher geringfügig, hingegen ist der Unterschien zwischen Männern und Frauen nicht unerheblich.

Im Geburtsjahr gibt es offensichtlich keinen Unterschied, da es in allen Gruppen (MännerDDR, MännerBRD, FrauenDDR und FrauenBRD) 100000 Personen gibt. Auch gibt es so gut wie keinen Unterschied am Ende, denn bald oder spät sterben alle. Aber eben im Rentenalter ist der Unterschied zwischen Männern und Frauen sehr groß (prozentualgesehen erreicht er 18%). Deswegen, obwohl ich hohen Respekt an Richter habe, finde ich die Entscheidung des Europäischen Gerichtshofes über Unisex-Tarife äußerst fraglich (Anmerkung: zwar widerspricht Unisex-Verfahren dem Äquvalenzprinzip, finde ich Unisex bei gesetztlichen Rentenversicherung eben gerecht. Klar werden die Frauen von Männern finanziert aber ohne Frauen gäbe es keine Folgegenerationen).

Zweiter äußerst wichtiger Faktor ist die Wachstumgsrate bzw. der Diskontfaktor. Die eingezahlten Beiträge sollen gewinnbringen angelegt werden - bei der konventionellen privaten Rentenversicherungs mindestens auf Niveau von Garantiezins. Aber der Garantiezins ist eher vorsichtiger Einsätzung, deshalb kalkulieren wir drei Szenarien jeweils für drei Zinssätze. 1% p.a. entspricht etwa aktuellem Garantiezins in privater Altersvorsorge und es ist sehr niedrig. 3% p.a. ist immernoch sehr vorsichtig aber das muss auf dauer jeder Portfoliomanager machen können. Und die 6% ist die durchschnittliche jährliche Wachstumsrate vom DAX (und nebenbeigesagt, ich mache noch mehr).

Nun müssen Sie etwas Fleißarbeit leisten. Nehmen Sie Ihre Lohnabrechnungen und füllen Sie den Formular unten aus. Beachten Sie, dass es um die jährlichen Werten geht. Wenn Sie innerhalb eines Jahres Gehaltanpassung hatten, tragen Sie den durchschnittlichen Wert den Rentenbeiträgen ein. Und vergessen Sie nicht, auch den Arbeitgeberanteil zu berücksichtigen!

Danach nehmen Sie Ihre frische Rentenbescheinigung und vergleichen Sie die Werte, die dort stehen mit den Werten aus unserer Berechnung...

Für mich ist die Entscheidung klar: Der Vater Staat plündert mich. Selbst unter Berücksichtigung davon, dass der Vater Staat nicht nur Renten-, sondern auch Erwerbsunfähigkeit- und Hinterbliebenerentenversicherung gewährleistet - als [ehemaliger] Aktuar kann ich schon im Kopf den Barwert dieser Zusatzleistungen einschätzen und Fazit bleibt - ich bin geplündert! Jeder soll für sich selbst entscheiden aber immer stärker überlege ich mir, zum Selbständigen zu werden. U.a. um aus dieser Plünderei auszusteigen. (Also, wenn Sie einen Finanzberater, Aktuar, Bankkaufmann, Energiefachmann oder Softwareentwickler auf freiberuflichen Basis brauchen, stehe ich [sehr wahrscheinlich bald] gerne zur Verfügung ;)).

FinViz - an advanced stock screener (both for technical and fundamental traders)