In diesem Folge-Beitrag betrachten wir, was Du – sowohl als Bürger als auch als Einzelperson – gegen die Entwertung der Betriebsrenten machen kannst. Continue reading "Betriebstrenten sind in Gefahr – Teil II: was tun?"

Category: Insurance

Rentenarmut kommt! Auch die Betriebstrenten sind in Gefahr!

Viele Deutschen haben es wohl gedanklich akzeptiert: die gesetzliche Rente wird es kaum geben. Aber sie hoffen immer noch auf Betriebsrenten. Bekehrter Schwabe muss enttäuschen: wegen Nullzinspolitik sind auch die Betriebsrenten in Gefahr. Rentenkürzungen passierten schon und werden noch vorkommen!

Continue reading "Rentenarmut kommt! Auch die Betriebstrenten sind in Gefahr!"

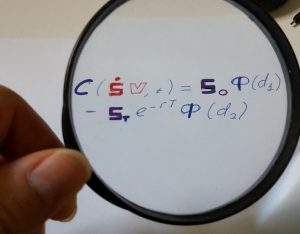

ETF-Rentenversicherung bringt wenig Steuervorteile

Häufig werben die Anbieter der fondsgebundenen- und ETF-Rentenversicherungen mit "mehr Netto von Brutto". Diese Empfehlung ist auch von manchen "Finanzberatern" zu hören. In der Tat bringt die nachgelagerte Besteuerung der ETF-Rentenversicherungen nur wenig (wenn überhaupt) Steuervorteile im Vergleich mit einem ETF- bzw. Aktiensparplan.

Continue reading "ETF-Rentenversicherung bringt wenig Steuervorteile"

Altersarmut bekämpfen – berechne, was Du für Deine Altersvorsorge sparen kannst

Immer wieder wird gesagt, dass man für das Alter vorsorgen muss. Aber wie?! Dafür gibt es keine pauschale Lösung, lediglich ein pauschler Tipp: Kleingedrucktes lesen, die Beispielrechnungen anfordern und aktiv recherchieren bzw. sich unabhängig beraten lassen. Dann werden häufig die "sehr attraktiven" Produkte wie bAV und Riester plötzlich nicht mehr so attraktiv... Wir betrachten was man selbst sparen kann und stellen einen Renditen- und Rentenrechner zur Verfügung. Continue reading "Altersarmut bekämpfen – berechne, was Du für Deine Altersvorsorge sparen kannst"

IndexGarant von SV SparkassenVersicherung – Teil II: (Ent)täuschung

Vor kurzem haben wir das Produkt IndexGarant unter der Lupe genommen. Das produkt fanden wir innovativ und interessant, jedoch blieben machen Fragen offen. Diese Fragen haben wir an die Presseabteilung von Sparkassen Versicherung gestellt. Die Antworten sind unseres Erachtens leider enttäuschend. Wir raten IndexGarant (auf EuroStoxx 50) ab.

Continue reading "IndexGarant von SV SparkassenVersicherung – Teil II: (Ent)täuschung"

letYourMoneyGrow.com nimmt IndexGarant von SV SparkassenVersicherung unter der Lupe

Aufmerksam darauf gemacht wurde ich durch die Google-Ads hier. Die Werbung versprach attraktive Rendite und dabei keine Verlustrisiken. Das hat meine Forschungsinteresse geweckt. Testergebnis: das Produkt ist innovativ und volle Verlustrisikovermeidung ist möglich. Ob die Rendite aktuell wirklich attraktiv sein wird, ist aber nicht so offensichtlich [UPDATE 20.01.2017 - sie ist nicht attraktiv!].

Aufmerksam darauf gemacht wurde ich durch die Google-Ads hier. Die Werbung versprach attraktive Rendite und dabei keine Verlustrisiken. Das hat meine Forschungsinteresse geweckt. Testergebnis: das Produkt ist innovativ und volle Verlustrisikovermeidung ist möglich. Ob die Rendite aktuell wirklich attraktiv sein wird, ist aber nicht so offensichtlich [UPDATE 20.01.2017 - sie ist nicht attraktiv!].

Pension Savings Calculator for USA based on SSA Actuarial Life Table

Recently we published an essay about the German pension insurance under the title "How the Father State plunders me". As a matter of fact, German pension system is mainly based on a so-called generation solidarity principle: current employers finance current pensioners (and are supposed to be financed by the following generation as they, themselves, retire). It worked well in Bismarck's time but with current longevity and low birthrate the system is not capable anymore! The calculations with German mortality tables shows: were the employers allowed to invest their contributions themselves, they would not be inevitably condemned to the Altersarmut (elderly poverty).

Though Germans have both private pension insurance and Betriebliche Altersvorsorge (similar 401k plans) they are mainly fixed-interest (thus with current rates they even don't cover the inflation). Still they are much more attractive than the compulsory insurance by the state pension fund.

Continue reading "Pension Savings Calculator for USA based on SSA Actuarial Life Table"

Rentenarmut – wie der Vater Staat mich plündert

Alle Angesteller zahlen erhebliche Rentenversicherungsbeiträge. Darüber hinaus wird genauso viel wird vom Arbeitgeber eingezahlt! Trotzdem sieht die erwartete Rente selbst bei Gutverdienern miserabel aus (und selbst sie ist nicht 100% sicher). Grund dafür ist das Generationssolidaritätsprinzip: die Rentner werden von jetzigen Erwerbstätigen finanziert. Leider muss man zugeben: bei jetziger demografischen Entwicklung (Langlebigkeit und Kinderlosigkeit) scheitert die Generationssolidarität! Was jedoch immer gilt ist das Äquivalenzprinzip: Barwert der Rentenbeiträgen sei gleich dem Barwert den Rentenerträgen! Selbst bei extrem niedrigen Zinsen (für welche auch Vaterstaat zu "danken" ist) wäre die Rente nach Äquivalenzprinzip keine Armutsrente!

Continue reading "Rentenarmut – wie der Vater Staat mich plündert"