Während der Zerozinsenzeit wird immer lauter darüber gesprochen, dass man sein Geld lieber investieren als auf Tagesgeldkonto parken sollte. An sich ist es richtig, aber mit der Auswahl des Vermögensverwalters muss man sehr vorsichtig sein. Der bekehrte Schwabe empfielt: schauen Sie selbst die Performance an, anstatt die Werbung blind zu vertrauen. Erinnern Sie sich immer daran, dass die kostenlosen "Beratungsgespräche" fast immer Verkaufsgespreche sind! Eine Alternative dazu ist die Honorarberatung, jedoch ist ein Honorarberater ohne Track Record nichts Wert! Passive Anlage ist generell keine schlechte Idee, aber selbst der Aufbau eines gut diversifizieren Portfolios ist auch keine triviale Aufgabe.

Während der Zerozinsenzeit wird immer lauter darüber gesprochen, dass man sein Geld lieber investieren als auf Tagesgeldkonto parken sollte. An sich ist es richtig, aber mit der Auswahl des Vermögensverwalters muss man sehr vorsichtig sein. Der bekehrte Schwabe empfielt: schauen Sie selbst die Performance an, anstatt die Werbung blind zu vertrauen. Erinnern Sie sich immer daran, dass die kostenlosen "Beratungsgespräche" fast immer Verkaufsgespreche sind! Eine Alternative dazu ist die Honorarberatung, jedoch ist ein Honorarberater ohne Track Record nichts Wert! Passive Anlage ist generell keine schlechte Idee, aber selbst der Aufbau eines gut diversifizieren Portfolios ist auch keine triviale Aufgabe.

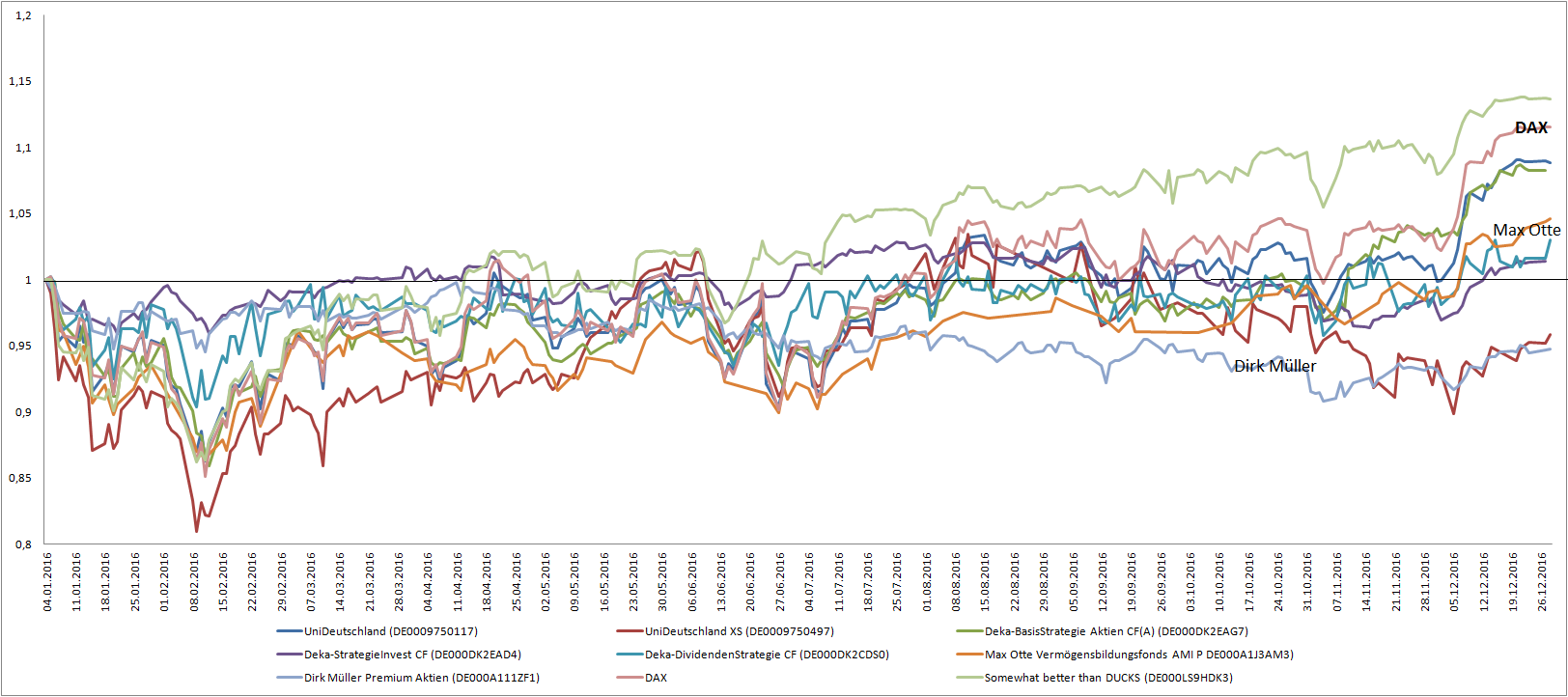

Am Ende des 2016 hat sich letYourMoneyGrow.com Team entschieden, die Performance von Union Investment (Volksbanken) und Deka Investments (Sparkassen), sowie von den "Börsengurus" Max Otte und Dirk Müller kritisch unter der Lupe zu nehmen.

Grundsätzlich gibt es unter Assetmanagern den Konsens, dass langfristig die Aktien die beste Rendite bringen. Deshalb konzentrieren wir uns auf die Aktiensfonds. Es gibt ca. 260 Union Investment Fonds für Privatinvestoren. Wir haben nach "Wertentwicklung seit 5 Jahren" absteigend sortiert und die besten Aktienfonds ausgewählt: diese sind UniDeutschland (DE0009750117) und UniDeutschland XS (DE0009750497). Also gab es eine vorteilhafte Vorselektion. Bei Deka Investment war die Auswahl einfacher: es gibt nur drei "Aktienfonds im Blickpunkt" Deka-BasisStrategie Aktien CF(A) (DE000DK2EAG7), Deka-StrategieInvest CF (DE000DK2EAD4) und Deka-DividendenStrategie CF (DE000DK2CDS0).

Was die "Börsengurus" anbetrifft, so haben wir Dirk Müller Premium Aktien (DE000A111ZF1) und Max Otte Vermögensbildungsfonds AMI P (DE000A1J3AM3) gewählt.

Als Benchmark nahmen wir den DAX, sowie Somewhat Better than DUCKS.

Und das Ergebnis ist bitter: kein Fond hat in 2016 den DAX geschlagen!

Selbst "die historisch beste" Fonds von Union Investment waren schlechter als DAX! Das zeigt sehr gut, dass die historische Performance keine zukünftige Performance garantiert (dabei kann eine tiefere statistische Analyse gewisse Hinweise über Performancestabilität geben).

OK, das Problem haben wir festgestellt, was nun?

Den Anlegern empfehlen wir die Fondperformance immer kritisch zu analysieren. Am besten zusammen mit einem guten Berater, aber etwas kann man auch selbst machen und dabei ist Fondscheck.de hilfreich.

Den selbsternannten Börsengurus können wir nur empfehlen, möglichst wenig vor Publikum aufzutretten, soweit die keine bessere Performance erreichen.

Und die institutionellen Vermögensverwalter sollen ihre Wahl der Portfoliomanagers kritisch überdenken. Soweit es in Deutschland einen krassen Mangel an finanzielle Allgemeinbildung gibt, kann das Fondgeschäft auch ohne gute Performance gehen. Aber das wird nicht immer so sein, u.a. dank dem FinTech werden auch die Privatanleger mal kapieren, dass letztes Endes nur die Rendite zählt. Nicht umsonst haben wir die Fonds der Volksbanken und Sparkassen zur Analyse ausgewählt, seinerzeit haben eben diese Bankgruppen die Finanzprodukte für die Massen zugänglich gemacht. Jetzt gibt es große Nachfrage an die guten Aktienfonds, und die Banken sollen es nicht verpassen. Sonst... FinTech ist disruptive!

FinViz - an advanced stock screener (both for technical and fundamental traders)