В доверительном управлении капиталом (wealth management, Vermögensverwaltung) решающее значение имеет, конечно, же доходность (адекватно соотнесенная с риском). Но коммуникация тоже очень важна. Поэтому особенное удовольствие мне доставляет работать с клиентами, которые сами неплохо разбираются в финансовых рынках. Более того, такие клиенты обычно более терпеливы в периоды просадок, кои бывают у всех.

В этой статье я - с разрешения клиентки - в общих чертах пересказываю наш диалог, который мы стараемся вести не реже чем раз в два месяца. Как раз примерно столько времени и прошло с тех пор как она доверила мне капитал в управление (пока - относительно небольшую сумму, но с большими дальнейшими намерениями в случае моего успеха). Пока об успехах говорить было рано по двум причинам: а) мы договорились считать перформанс на конец года и б) успехов пока нет - доходность с минимальной волатильностью болтается в р-не нуля.

Впрочем, по-поводу "б)" стоит сразу оговориться насчет того, с чем сравнивать. Хотя формально бенчмарков мы не ставим (здесь в п.4 объясняется почему), негласно мы, конечно, смотрим на индексы - прежде всего, американские. Но (опять-таки негласное) пожелание клиентки было, чтоб я хотя бы частично инвестировал капитал в немецкие акции, ибо в американских она и сама неплохо разбирается.

А вот другой клиент наоборот был против Европы. Не нравятся ему (впрочем, как и мне самому) глобальные тренды в Старом Свете (нет, его фамилия не Шпенглер). Его пришлось убеждать (и удалось убедить), что тем не менее, и в старушке Европе (пока что) есть во что инвестировать. Вот такие вот они - продвинутые клиенты - каждый со своими предпочтениями. И это хорошо, потому что они и портфельного управляющего нередко наводят на интересные мысли!

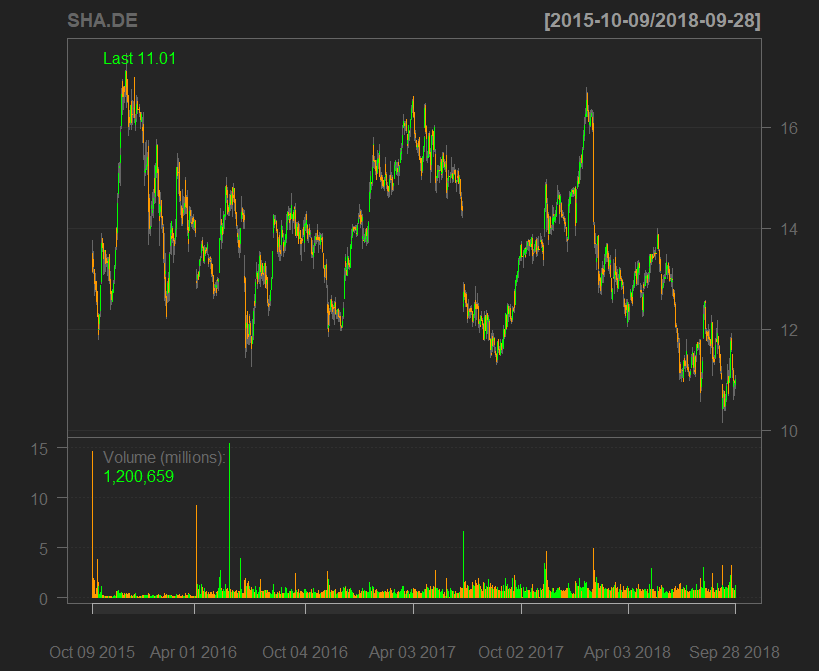

Итак, учитывая пожелания клиентки я купил акции Schaeffler и Leoni. Первая фирма - всемирно известный производитель подшипников. Кстати, именно их заводы в Швайнфурте стали первой целью стратегических бомбардировок в 1943-м году (оно и понятно - нет подшипников, нет моторов). Сейчас же некоторые финансовые аналитики высказывают опасения, что в связи с переходом на электромобили подшипников потребуется меньше (хотя сам Шэффлер подчеркивал, что в случае упадка в аутомотиве он переключится на другие области машиностроения). Так или иначе, это - а так же общие опасения за автомобильную отрасль на фоне американо-китайской торговой войны - привели к существенной просадке акции Schaeffler. При этом фундаментально она весьма привлекательна - P/E в р-не 7 (и это - при Quarterly Earnings Growth в 30.6% - вот тебе и рецессия)! Чистая доходность составляет 7% (что не очень много, но вполне). RoE в 42% выглядит вообще шикарно (правда, может вводить в заблуждение, ибо Total Debt/Equity равен 125.71 - т.е. Шэффлер работает на заемном капитале. Тем не менее, он вполне может обслуживать долги ибо RoA равен 8%).

Но, допустим, аналитики правы насчет электромобилей. Что ж, на этот случай я включил в портфель акции Leoni AG - ведущего немецкого (да и мирового) производителя высококачественных электрокабелей. С фундаменталом у Леони тоже неплохо (хотя похуже, чем у Шэффелера), а просела она тоже знатно. Оказывавается, наши пострелы аналитики и тут поспели - видите ли, в новых моделях Tesla кабелей потребуется меньше.

Что ж, касательно банковских аналитиков всегда стоит спрашивать qui bono? - кому выгодно? А мы не упустим возможность дешево купить акцию.

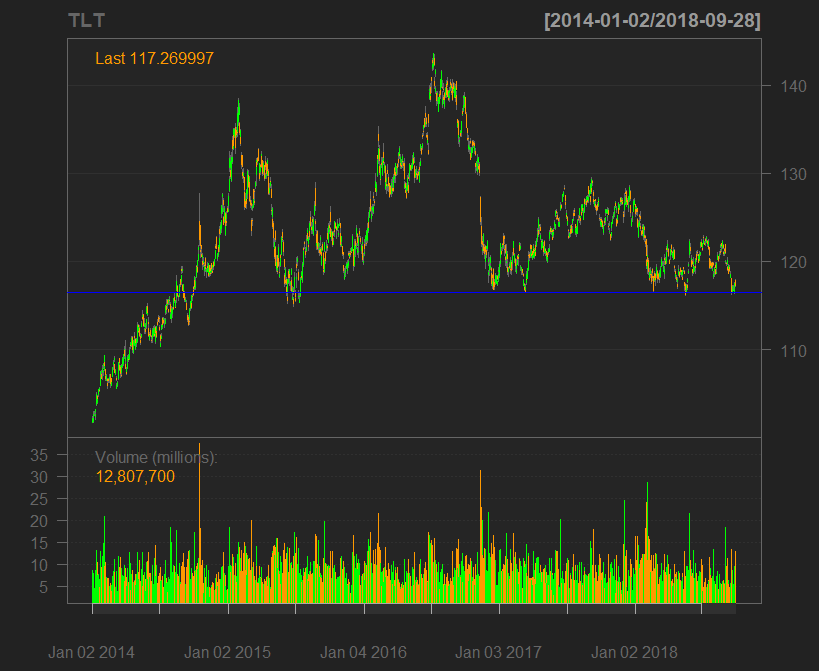

Далее у нас в порфеле TLT - Exchange Traded Fund (ETF) на долгосрочные американские гос.бонды. Взял я его аккурат на синей черте - по $116.50 - однако размер позиции относительно небольшой. Дело в том, что TLT просел тогда, когда кто-то вывалил на рынок какие-то "жалкие" семь миллиардов, что же будет, если китайцы начнут массово распродавать госдолг США?! (я лично не сомневаюсь, что они воспользуются этим козырем, если торговая война зайдет слишком далеко).

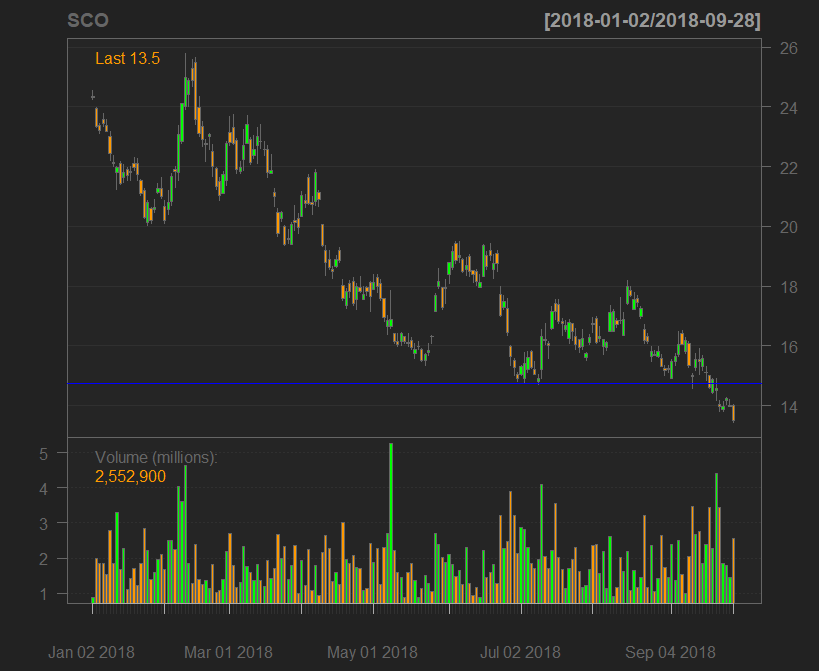

Кстати, на случай торговой войны - где и трежеря вряд ли спасут портфель от просадки - у нас есть подушка безопасности: небольшая короткая позиция по нефти. Но не напрямую, а через инверсный фонд SCO (всегда хорошо, когда short sqeeze не может улететь в небеса, как это было с Volkswagen и как это - теоретически - может быть с нефтью если вслед за войной торговой в р-не Персидского залива начнется настощая война).

Взял я SCO по $14.75, после чего нефть вроде бы пошла вниз (а он, следовательно, вверх). Но увы, потом развернулся. Впрочем, я подчеркнул, что это прежде всего хедж: страховка - которая всегда стоит денег.

Хотя может случиться и так, что и хедж принесет не расходы, а прибыль. Нефть торгуется c бэквордацией - а должна бы с контанго (уже потому, что ее хранение стоит денег). Выражаясь проще - форвардная кривая убывающая, а это значит, что рынок ожидает падения цен (правда, черт возьми, уже который месяц ожидает).

При этом я, конечно, в курсе что роллы в данном случае играют против нас. Но в среднесрок ими можно пренебречь.

При этом я, конечно, в курсе что роллы в данном случае играют против нас. Но в среднесрок ими можно пренебречь.

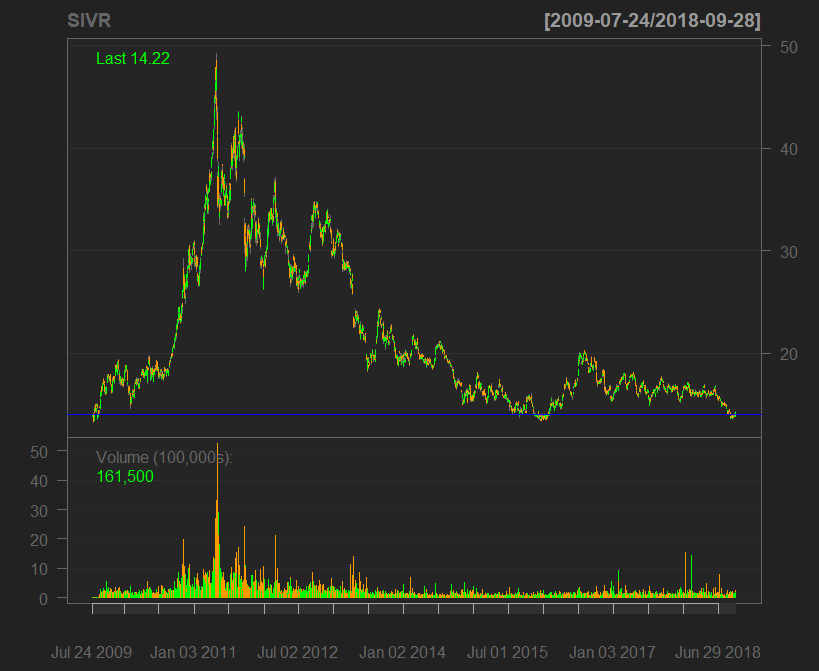

Далее у нас в портфеле серебро, которое (наконец-то) вроде как пошло в рост. За серебро аргументы следующие:

1. Разворот от 10-тилетних минимумов.

2. В соотношении к золоту серебро исключительно дешево.

3. Недавно спекулянты наоткрывали коротких позиций - если кто-то крупный двинет рынок, начнут их закрывать по любой цене (да-да, тот самый short squeeze).

4. Поскольку SIVR - это Physical Metal ETC, то роллов нет (и можно держать позицию вдолгосрок).

Ну и last but not least у клиентки в портфеле некоторые американские акции из нашего списка.

Да, еще есть голландский ING (которые падает не иначе потому, что на рынке наблюдается бум канабис-акций, теперь понятно, кто повысил им объемы продаж конопли). Есть и испанская Telefonica, которая снова видится мне хорошим шансом. В ближайшее время, может быть, куплю клиентке

Это каламбур 🙂

Герри Вебер - марка для дам такого почтенного возраста, до которого моей клиентке еще далеко.

С другой стороны акция недавно настолько упала, что (коль скоро фирма не помрет) - потенциал (от)роста составляет сотни процентов. Кстати, так уже было с Tom Tailor (который тоже переживает не лучшие времена, и его тоже можно будет купить на вырост).

Предпреждение о рисках (Disclamer):

Инвестии несут риск потерь. Если инвестировать неграмотно - то полных потерь (которые в случае шорт-селлинга и плечей могут превысить размер инвестиционного капитала). В данной статье недостаточно освещен вопрос money management: удельных весов активов в портфеле; а он не менее важен чем выбор активов (разумеется, я и этому вопросу уделяю самое тщательное внимание, но эту информацию раскрываю только клиентам). В целом рынки сейчас нестабильны, и торговая война между Китаем и США может спровоцировать очередной финансовый кризис.

FinViz - an advanced stock screener (both for technical and fundamental traders)