Vor kurzem haben wir das Produkt IndexGarant unter der Lupe genommen. Das produkt fanden wir innovativ und interessant, jedoch blieben machen Fragen offen. Diese Fragen haben wir an die Presseabteilung von Sparkassen Versicherung gestellt. Die Antworten sind unseres Erachtens leider enttäuschend. Wir raten IndexGarant (auf EuroStoxx 50) ab.

Unsere Anfrage an SV Presseabteilung war wie folgt:

Sehr geehrte <Damen und Herren >vor kurzem habe ich auf letYourMoneyGrow.com über Ihr innovatives Produkt "IndexGarant" berichtet.Ich finde das Produkt sehr interessant und war durch die Innovation positiv überrascht. Aktuell gibt es eine Tendenz (insb. unter ETF-Anhängern), die Lebensversicherungsprodukte als Geldvernichter darzustellen. Die SV hat nun gezeigt, dass es nicht immer der Fall ist.Jedoch bleiben einige Fragen offen, welche ich - vollständigkeitshalber - gerne klären würde.1. Beim jetztigen Zinsniveau ist es - meinen Berechnungen nach - unmöglich, den Schutz gegen Kapitalverlust (Kauf einer PUT) durch den Renditen-CAP (Verkauf einer CALL) zu finanzieren. Ich möchte zumindest erfahren, wie konkret der CAP fürs Jahr 2017 aussieht.2. Es wird nichts über die Kosten und Gebühren gesagt. Auch wenn es keine gesetzliche Pflicht gibt, die Kosten offenzulegen, wäre zumindest eine grobe Kostenstruktur für die Kunden sehr interessant.3. Es gibt keinen Szenariosimulator, welche die erwartete Rendite, sowie die möglichen Szenarien zeigen würde.

Ich habe einen solchen Simulator für Vanguard fonds gemacht (https://letyourmoneygrow.com/2016/10/16/a-simple-scenario-simulator-for-vanguard-optimal-portfolio/) und wenn Sie Interesse haben, kann ich das auch für die SV machen.Mit freundlichem Gruß

Vasily Nekrasov

Das Garantieniveau ist abhängig von der Vertragslaufzeit. Bei Einmalbeiträgen können wir beispielsweise für alle zur Verfügung stehenden Laufzeit eine 100 % ige Beitragsgarantie anbieten. Wir bieten zwei Indizes mit einem Cap an: Beim EuroStoxx 50 beträgt dieser derzeit 2,8 %, beim VolaIndex Perform 3,3 %. Der TrendPortfolio Index (Multi-Asset-Konzept) funktioniert ohne Cap, dafür hat dieser eine Zielvolatilität. Diese beträgt aktuell 5,05 %.

Der Kunde erhält im Rahmen eines Angebotes im Produktinformationsblatt eine Übersicht über die für seinen Vertrag gültigen Kosten.

In unseren Angeboten zeigen wir dem Kunden transparent seine Guthabenentwicklung in verschiedenen Szenarien (Wertentwicklungen) auf. Aus diesem Grund haben wir derzeit keinen Bedarf für eine Simulation. Vielen Dank für Ihr Angebot.

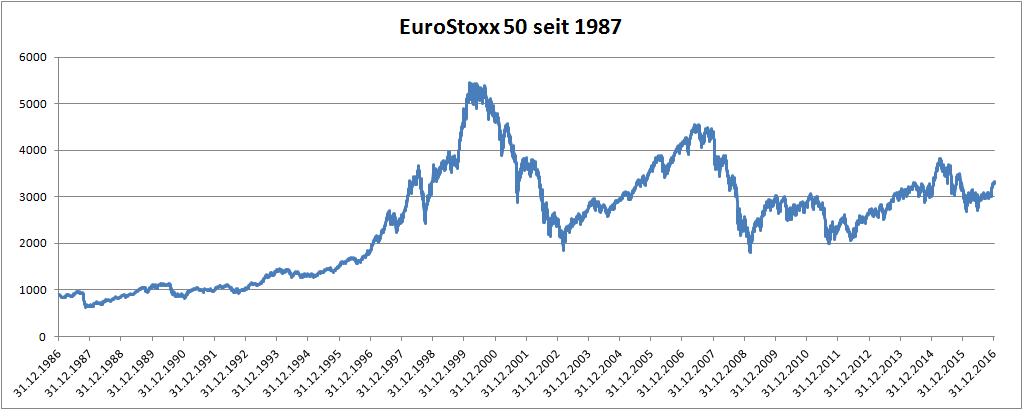

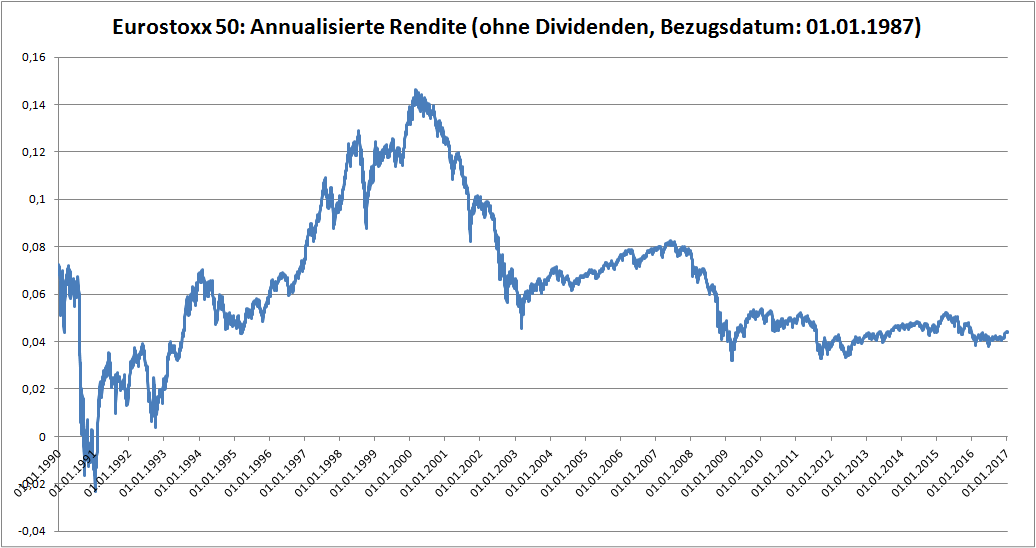

Darüber hinaus muss man die Dividenden nicht vergessen! Historischen Daten haben wir darüber leider nicht, aber die moderate Annahme von 2% p.a. ist nicht unplausibel. Und wenn man die Dividenden reinvestiert hätte, bekäme man satte 6% p.a!

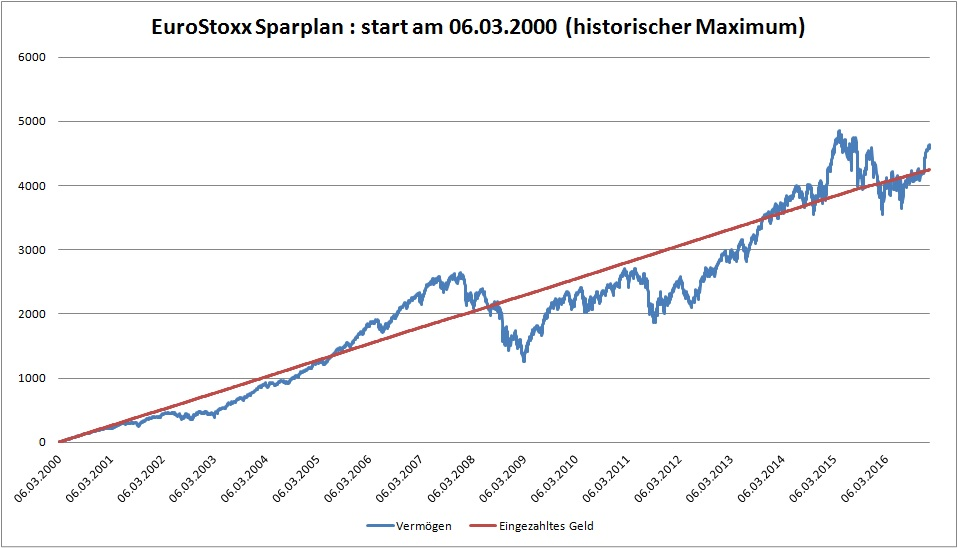

Darüber hinaus muss man die Dividenden nicht vergessen! Historischen Daten haben wir darüber leider nicht, aber die moderate Annahme von 2% p.a. ist nicht unplausibel. Und wenn man die Dividenden reinvestiert hätte, bekäme man satte 6% p.a!Kein Problem, nun nehmen wir an, dass man am 06.03.2000 (als EU50 den höchsten Stand von 5464 erreicht) hat und jeden Tag hat man 1 Euro eingezahlt (Klar zahlt man nicht jeden Tag, sondern jedes Monat ein, aber rechnerisch macht es keinen großen Unterschied).

Aber auch in diesem wirklich worst case hätte man keine Kapitalverluste! Und wieder muss man die Dividendenrendite nicht vergessen, unter Berücksichtigung der Dividenden würde man über 2% kommen!

Fazit: IndexGarant auf EuroStoxx 50 lohnt sich nicht, auf jeden fall nicht bei aktuellen Konditionen. Erwartungsweise bringt eine konventionelle Kapitallebensversicherung (unter Berücksichtigung der Überschüsse) mehr Rendite, dabei ist sie viel transparenter und auch risikolos.

Ein ETF auf Eu50 ist zwar nicht risikolos, bringt aber erwartungsweise deutlich höhere Rendite und bei einem langfristigen Sparplan sind die Verluste selbst im schlimmsten Fall eher unwahrscheinlich.

ALTERSARMUT VERHINDERN: Eine Praktische Anleitung

FinViz - an advanced stock screener (both for technical and fundamental traders)