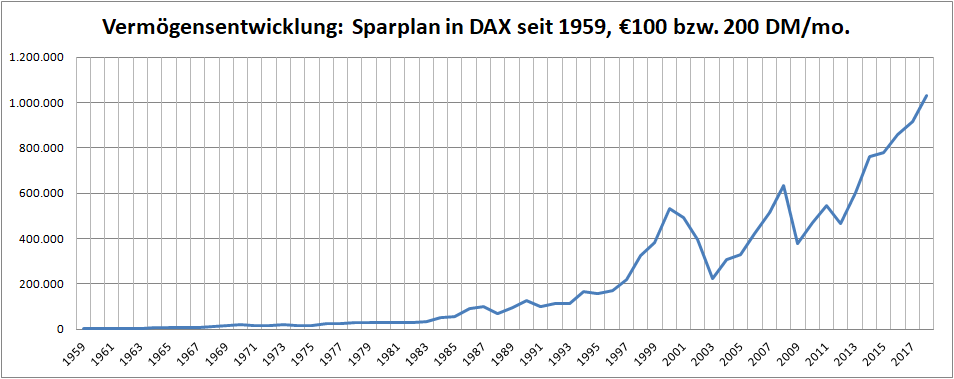

Wer in DAX seit 1959 jeden Monat 200 DM bzw. €100 angelegt hätte, wäre nun Millionär. Zwar es in diesem Fall auch viel "wenn das Wörtchen wenn nicht wär" gibt, ist dieser Fall nicht unrealistisch und bestimmt betrachtenswert. Denn selbst wenn man den Zeitvorrat nicht von 60 sondern "lediglich" von 30 Jahren hat und die Rendite "nur" von 6% p.a. erreicht, wird man zumindest die Altersarmut vermeiden!

Obwohl es wohl sündhaft ist, über das Geld (und insb. über den Zins) während der (orthodoxen) Ostern zu reden, habe ich mit meinem griechischen Freund und Kollege genau das getan. "Wer von euch, dessen Esel oder Ochs in einen Brunnen gefallen, würde ihn nicht sogleich am Tage des Sabbats herausziehen?" – fragte mal Jesus. Entsprechend: wenn Dir die Altersarmut droht, wirst Du jede gute Gelegenheit benutzen um die zu verhindern, auch am Ostern? Ich bin mir sicher, Martin Luther hätte "ja" gesagt.

Meine Kollege ist auch ein Finanzmathematiker. Aber selbst er wurde überrascht, als ich ihm das folgende sagte: mach einen Sparplan für Deine dreijährige Tochter genau so, wie man das für Elle gemacht hat. Mit €100 Monatsrate und die durchschnittliche Rendite von 10% p.a. wird sie als Millionärin in die Rente gehen.

| Jährliche Vermögenenstwicklung bei... | |||

| Alter | Rendite p.a = 2% | Rendite p.a = 6% | Rendite p.a = 10% |

| 3 | 1200 | 1200 | 1200 |

| 4 | 2424 | 2472 | 2520 |

| 5 | 3672.48 | 3820.32 | 3972 |

| 6 | 4945.93 | 5249.54 | 5569.2 |

| 7 | 6244.85 | 6764.51 | 7326.12 |

| 8 | 7569.75 | 8370.38 | 9258.73 |

| 9 | 8921.14 | 10072.61 | 11351.67 |

| 10 | 10299.56 | 11876.96 | 13598.7 |

| 11 | 11705.55 | 13789.58 | 16011.17 |

| 12 | 13139.67 | 15810 | 18601.25 |

| 13 | 14602.46 | 17919.67 | 21382.04 |

| 14 | 16094.51 | 20122.53 | 24367.55 |

| 15 | 17616.4 | 22422.71 | 27572.88 |

| 16 | 19168.73 | 24824.5 | 31014.19 |

| 17 | 20752.1 | 27332.38 | 34708.88 |

| 18 | 22367.14 | 29951.05 | 38675.58 |

| 19 | 24014.49 | 32685.41 | 42934.34 |

| 20 | 25694.77 | 35540.55 | 47506.64 |

| 21 | 27408.67 | 38521.81 | 52415.58 |

| 22 | 29156.84 | 41634.78 | 57685.94 |

| 23 | 30939.98 | 44885.26 | 63344.33 |

| 24 | 32758.78 | 48279.33 | 69419.32 |

| 25 | 34613.96 | 51823.33 | 75941.58 |

| 26 | 36506.23 | 55523.89 | 82944.05 |

| 27 | 38436.36 | 59387.92 | 90462.06 |

| 28 | 40405.09 | 63422.65 | 98533.6 |

| 29 | 42411.32 | 67635.61 | 107199.4 |

| 30 | 44447.09 | 72034.68 | 116503.22 |

| 31 | 46512.83 | 76628.07 | 126492.03 |

| 32 | 48609 | 81424.38 | 137216.27 |

| 33 | 50736.03 | 86432.57 | 148730.08 |

| 34 | 52894.38 | 91661.99 | 161091.6 |

| 35 | 55084.51 | 97122.42 | 174363.23 |

| 36 | 57306.9 | 102824.07 | 188611.99 |

| 37 | 59562.01 | 108777.58 | 203909.81 |

| 38 | 61850.32 | 114994.1 | 220333.93 |

| 39 | 64172.33 | 121485.23 | 237967.28 |

| 40 | 66528.53 | 128263.1 | 256898.89 |

| 41 | 68919.43 | 135340.39 | 277224.33 |

| 42 | 71345.53 | 142730.31 | 299046.23 |

| 43 | 73807.36 | 150446.69 | 322474.78 |

| 44 | 76305.43 | 158503.93 | 347628.25 |

| 45 | 78840.29 | 166917.11 | 374633.64 |

| 46 | 81412.48 | 175701.93 | 403627.31 |

| 47 | 84022.54 | 184874.83 | 434755.63 |

| 48 | 86671.04 | 194452.94 | 468175.78 |

| 49 | 89358.53 | 204454.16 | 504056.48 |

| 50 | 92085.6 | 214897.19 | 542578.9 |

| 51 | 94852.83 | 225801.54 | 583937.54 |

| 52 | 97660.8 | 237187.58 | 628341.2 |

| 53 | 100510.12 | 249076.61 | 676014.09 |

| 54 | 103401.39 | 261490.83 | 727196.89 |

| 55 | 106335.24 | 274453.45 | 782148.03 |

| 56 | 109312.29 | 287988.7 | 841144.94 |

| 57 | 112333.18 | 302121.86 | 904485.5 |

| 58 | 115398.55 | 316879.36 | 972489.51 |

| 59 | 118509.06 | 332288.77 | 1045500.31 |

| 60 | 121665.37 | 348378.89 | 1123886.53 |

| 61 | 124868.15 | 365179.79 | 1208043.94 |

| 62 | 128118.1 | 382722.87 | 1298397.44 |

| 63 | 131415.9 | 401040.92 | 1395403.22 |

| 64 | 134762.27 | 420168.16 | 1499551.04 |

| 65 | 138157.9 | 440140.35 | 1611366.75 |

| 66 | 141603.54 | 460994.82 | 1731414.89 |

| Im Alter von 67 kannst Du Dein Endvermögen in Höhe von | ||

| 141603.54 | 460994.82 | 1731414.89 |

| in die folgende lebenslange Brutto-Monatsrente umwandeln | ||

| 734.41 | 2390.89 | 8979.76 |

| Netto-Monatsrente wäre es *ungefähr* | ||

| 665.73 | 2016.74 | 7390.57 |

Beachte auch, was wäre, wenn der Vater Staat seine Bürger mit seit J2009 eingeführten Kapitalertragsteuer nicht geplündert hätte (statt "magerer" €1,7 Mio es wäre es dann fette €5,3 Mio)!

Dann bliebt mein Freund erstmals trotzdem skeptisch. Sein griechischer Vater war ein vorbildlicher Sparer, hat mehrere Immobilien und eine gute Rentenversicherung. Aber nach der griechischen Staatsschuldenkrise und Enteignung der "reichen" Rentner ist davon nicht viel übrig geblieben.

Das Problem ist aber wie folgt: man braucht ein stabiles Wirtschaftssystem. Das bedeutet nicht, dass der Sparplan stetig wachsen muss; die wirtschaftlichen Krisen lassen sich leider nicht vermeiden. Aber die Spielregel, das Eigentumsrecht und das ökomomische Potential müssen bleiben – und das ist der Fall für solche Länder wie USA aber auch Deutschland! Wer im Jahre 1959 mit einem Sparplan von 200 DM/mo angefangen hätte, wäre nun Millionär! [Nachweis der Berechnungen in Excel]

In Deutsche Sprache gibt es ein sehr gutes Sprichwort: Wenn das Wörtchen wenn nicht wär, wär mein Vater Millionär. Aber mein Vater (geb. 1945, erwerbstätig seit Alter von 14 Jahren) wär dann wirklich Millionär! Wenn er in der BRD und nicht in UdSSR geboren wär... Natürlich gibt es viele Nuancen in diesem Fall. Aber keine davon ist ein Blocker!

| Nuance | Umgehung |

| Der DAX existiert erst 1988, seit 1959 wurde er rückwirkend kalkuliert. ETFs sind überhaupt erst seit 90'gen verfügbar. | Auch ohne Index und ETF darauf könnte man langfristig die Aktien von guten Unternehmen kaufen. |

| DAX Inhalt ins nicht eingefroren: manche Unternehmen kommen rein, manche fliegen raus. | Die (rückwirkende) Berechnung berücksichtigt das (zumindest, hoffe ich sehr). Auf jeden Fall wird der Inhalt eines Index-ETFs entsprechend angepasst, dadurch verursachte Kosten sind im Kurs schon berücksichtigt. |

| Inflation | Ja, ein großes Problem. Aber beachte: es wäre eine Million Euro jetzt, und €1000000 hat immer noch genug Kaufkraft. Übrigens, wachsen die Aktienkurse normalerweise mit Inflation, zumindest wenn das Unternehmen viel reales Eigenkapital hat. |

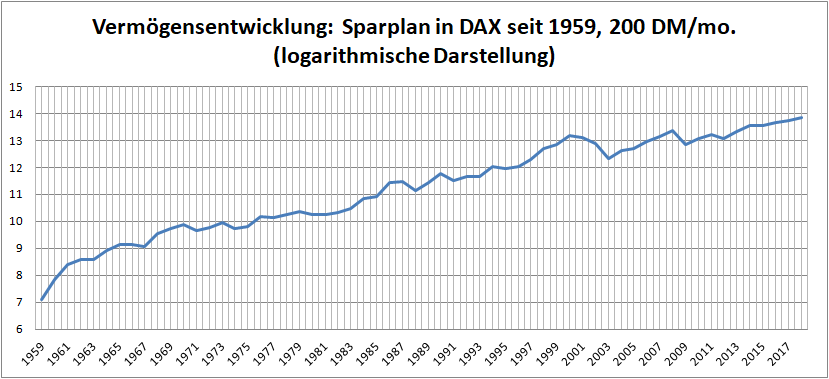

| Das Wachstum fällt meistens auf die letzten 10 Jahren, in 2009 wär es "lediglich" €400000, in 2003 überhaupt "nur" €200000. | Was das Wachstum anbetrifft, so stimmt das nicht ganz. Die logarithmische Darstellung der Vermögensentwicklung zeigt, dass es ziemlich kontinuierlich ist. Was die Krisenjahre 2003 und 2009 anbetrifft, ja, wenn man in solchen Jahren unbedingt aussteigen muss, dann Pech gehabt (wobei selbst dann man über einen ordentlichen Vermögenswert verfügt). Deshalb ist es wichtig, die Krisenjahre aussitzen zu können, es sei denn, ein NIKKEI-Szenario kommt vor. Aber das lässt sich durch eine schlaue Diversifikation im Wesentlichen vermeiden. |

Haben wir diese Geschichte nur wegen Neugier und Langweile betrachten? In keinem Fall, diese Geschichte ist ein klarer Aufruf zum Tat! Klar wiederholt sich die Geschichte nicht aber sie reimt sich mit Zukunft. Selbst wenn man "lediglich" 30 Jahre sparen kann und von jahrlicher Rendite von "nur" 6% p.a. ausgeht (was realistisch ist, weil es keine 2. Wirtschaftwunder in Deutschland zu erwarten ist), selbst dann wird man zwar nicht Millionär, kann aber die ALTERSARMUT VERHINDERN!

P.S.

Doch gibt es ein Detail, in welchem sich der Teufel versteckt. Wie mir in der XING Gruppe Geldverdien an der Börse hingewiesen wurde: Das Jahreseinkommen damals betrug nur knapp über 6000 DM. Damit waren 200 DM im Monat "ein kleines Vermögen. Tatsächlich, bestätigt die Statista! Erst ab 1980 war der durchschnittliche Brutto-Jahresarbeitslohn von ledigen Arbeitnehmern ohne Kinder groß genug, damit man sich die monatliche Sparrate von 200 DM leisten konnte. Wer im 1980 mit solchem Sparplan angefangen hätte, würde heute "nur" über €330566 verfügen (man überprüft das, indem man die Zellen AA65:BL65 aufsummiert). Immerhin nicht schlecht, und das ist nach 38, nicht nach 59 Jahren.

FinViz - an advanced stock screener (both for technical and fundamental traders)