Zum 1. April veröffentlicht letYourMoneyGrow.com eine Antwort auf das Interview "Tanzen lernen Sie auch nicht ohne Tanzlehrer" von Marcus Vitt, Vorstandssprechers des Bankhauses Donner & Reuschel. Mit lustigem Titel aber ziemlich ernstem Inhalt.

In 251. Ausgabe der Bankingnews von 26.10.2016 machte Thorsten Hahn ein Interview mit Marcus Vitt, Vorstandssprecher des Bankhauses Donner & Reuschel. „Tanzen lernen Sie auch nicht ohne Tanzlehrer“ hieß das Titel. Die Laune Herrn Vitts war ja sehr positiv: „Ziel erreicht!“, „Ich würde mich selbst als Innovation Leader bezeichnen“, usw. Aber sieht alles in der Tat so rosig aus? Nicht wirklich, habe ich sofort gedacht, als ich den folgenden Satz gelesen habe: "Best-of-Two ist ein auf Black-Scholes basierendes Modell, mit dem die Allokation in Portfolios optimiert wird".

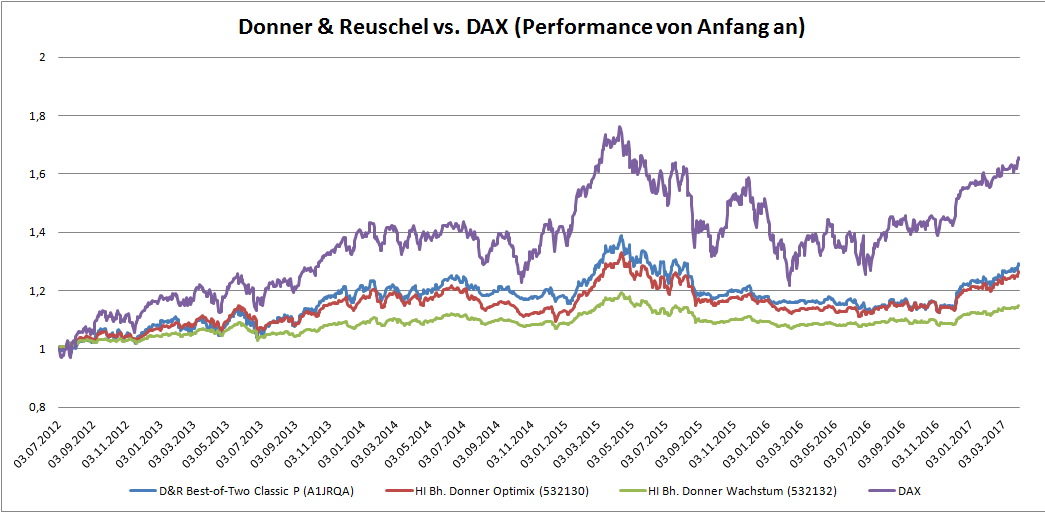

Black-Scholes ist ein Formel zur Optionsbewertung und hat dem Black-Litterman Portfoliooptimierungsmodel bis auf denselben co-Autor nichts zu tun. Zwar muss der Vorstandsprecher nicht alle technischen Details wissen, ist ein gewisses Grundverständnis notwendig, anderseits kann der hochrangige Chef von seinen untergeordneten manipuliert werden. Dieses Alarmsignal hat mich dazu gebracht, die Performance von „Best-of-Two“ genauer unter Lupe zu nehmen. Auf die Webseite von Donner und Reuschel gibt es drei „Best-of-Two“: Classic, Optimix und Wachstum (die WKN sind: A1JRQA, 532130, 532132). Die historischen Kursdata sind auf fondscheck.de verfügbar. Die Performance-Ergebnisse kann man auch auf ComDirect nachvollziehen.

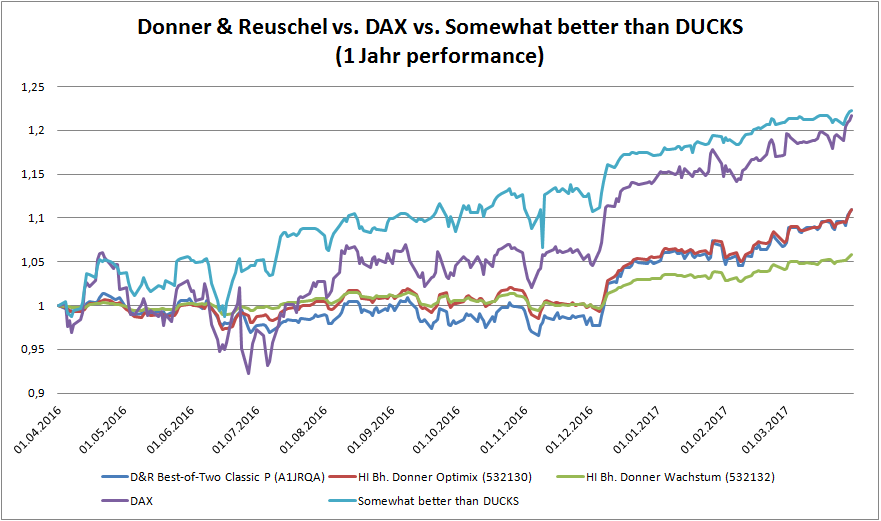

Wie man sieht, sind alle „Bests-of-Two“ wesentlich schlechter als der DAX! Egal ob man die Performance von Anfang oder für die letzten 12 Monate betrachtet. Die positiven Aspekte sind dabei die kleinen Volatilitäten von D&R Fonds und nicht verpasste Rally am Ende des Jahres 2016. Aber das ist nicht genug: ja, im Vergleich zu dieser miserablen Performance sehen die D&R Fonds nicht schlecht aus aber selbst gegen meinen "Somewhat better than DUCKS" (welchen ich nur nebenberuflich pflege) ist Herr Vitt keine Primabalerina.

Weiter sagt Herr Vitt "Als mein Sohn auf die Welt kam, habe ich eine Fondssparplan komplett in Aktien erstellt, weil die Zeit bis zu seinem 18. Lebensjahr lang war". Das Beispiel von NIKKEI ist Herrn Vitt wahrscheinlich nicht bekannt: seit historischem Maximum in 1990 befindet sich aktuell der japanische Index in 50% Drawdown, also muss sich NIKKEI noch verdoppeln, um lediglich den Verlust komplett aufzuholen! Ist die japanische Lektion für uns relevant?! Ich glaube ja, zumindest erfahren wir aktuell die gleiche langzeitige Niedrigzinsphase und der Immobilienblase wächst wie damals in Japan.

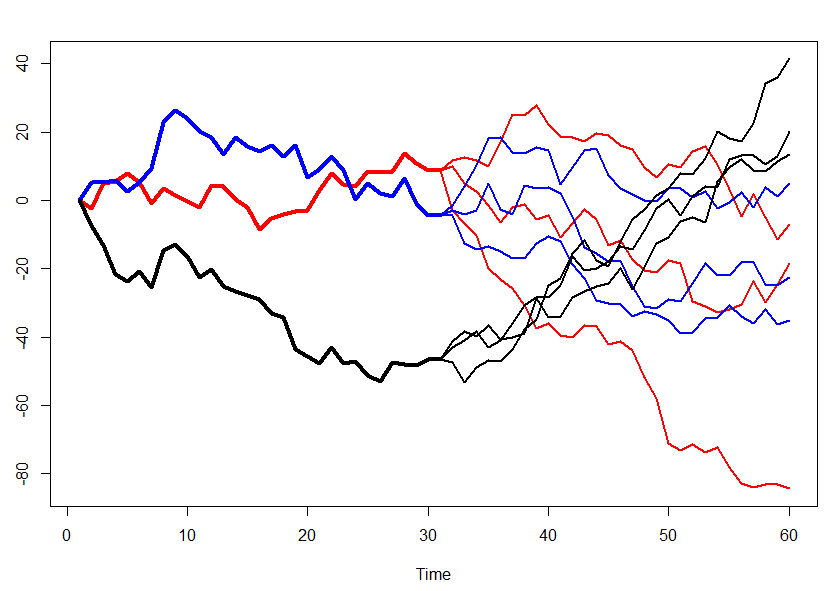

Das Problem liegt aber nicht nur bei Herrn Vitt und sein Team, sondern breiter: sehr wenige Assetmanager verstehen, dass sogar in der Theorie das optimale Portfolio nie in einem Schritt erreicht werden kann.

Schematisch zeigt es das folgende Bild: wenn man nur für einen Schritt optimiert, hätte man am 1. Schritt den roten Pfad gewählt obwohl das wahre Optimum der schwarze Pfad ist. In der Praxis ist aber die multiperiodische Optimierung eine äußert komplizierte Aufgabe u.a. weil man die Marktparameter nicht robust einschätzen kann. Einige Lösungen gibt es aber um Ignoranz zu beseitigen muss man zuerst seine Arroganz überwinden. Und ein echter Innovator sein, statt die scheinbare „Bereitschaft“ für Innovationen nach außen zu demonstrieren: „auf den letzten Betriebsversammlung stand ich mit einer Vitrual-Reality-Brille“ – so Herr Vitt. Man vergleiche mit Warren Buffet, der laut eigenen Worten sogar keinen Rechner hat, erreicht aber viel bessere Performance. Aber die wahre disruptive Innovation merkt Herr Vitt nicht. Dank Wikifolio und mehreren anderen FinTech StartUps kann fast jeder zum Portfoliomanager werden. Klar sind nur die wenigen erfolgreich aber diejenige, die sind, schlagen die institutionellen Vermögensverwalter eindeutig! Z.B. bin ich selbst mit meinem Wikifolio „Somewhat better than DUCKS“ deutlich besser als die „Bests-of-Two“ (und weil ich vorwiegend in Blue Chips und liquide Commodities inverstiere, ist die Skalierbarkeit für mich kein Problem). Herr Vitt sagt „der Kunde wird vollkommen unterschätz“ und hier stimme ich zum ersten mal voll zu. Es gibt noch genug Kunden, die ihr Vermögen den Banken blind vertrauen. Aber das boomende FinTech wird das ändern und nicht nur mittels neuer Leistungen, sondern auch mittels Informationsquellen und Finanzausbildung!

In der Praxis ist aber die multiperiodische Optimierung eine äußert komplizierte Aufgabe u.a. weil man die Marktparameter nicht robust einschätzen kann. Einige Lösungen gibt es aber um Ignoranz zu beseitigen muss man zuerst seine Arroganz überwinden. Und ein echter Innovator sein, statt die scheinbare „Bereitschaft“ für Innovationen nach außen zu demonstrieren: „auf den letzten Betriebsversammlung stand ich mit einer Vitrual-Reality-Brille“ – so Herr Vitt. Man vergleiche mit Warren Buffet, der laut eigenen Worten sogar keinen Rechner hat, erreicht aber viel bessere Performance. Aber die wahre disruptive Innovation merkt Herr Vitt nicht. Dank Wikifolio und mehreren anderen FinTech StartUps kann fast jeder zum Portfoliomanager werden. Klar sind nur die wenigen erfolgreich aber diejenige, die sind, schlagen die institutionellen Vermögensverwalter eindeutig! Z.B. bin ich selbst mit meinem Wikifolio „Somewhat better than DUCKS“ deutlich besser als die „Bests-of-Two“ (und weil ich vorwiegend in Blue Chips und liquide Commodities inverstiere, ist die Skalierbarkeit für mich kein Problem). Herr Vitt sagt „der Kunde wird vollkommen unterschätz“ und hier stimme ich zum ersten mal voll zu. Es gibt noch genug Kunden, die ihr Vermögen den Banken blind vertrauen. Aber das boomende FinTech wird das ändern und nicht nur mittels neuer Leistungen, sondern auch mittels Informationsquellen und Finanzausbildung!

Aber, Herr Vitt, alles liegt in Ihren Händen! Ich bin harter Kritiker, aber meine Kritik ist die Ouvertüre zum einen Lösungsvorschlag. Sie können sich melden, wenn Sie Interesse haben.

FinViz - an advanced stock screener (both for technical and fundamental traders)