Vor einem Jahr haben wir eine ausführliche Analyse vom Lukas Spangs Wikifolio "Chancen suchen und finden" veröffentlicht und vor Stagnationsrisiko vorgewarnt. Unsere Prognose stellte sich als richtig heraus!

Der vor einem Jahr veröffentlichte Beitrag war ausführlich, lang und mathematisch. Dieser wird kurz gehalten und es wird außer obigem Chart keinen quantitativen Inhalt geben.

Es wird um die drei von sieben Todsünden gehen: Geiz, Trägheit und Hochmut. Weil nur damit kann man erklären, dass es so viele Investoren in Deutschland gibt, die – trotz aller Warnungen – so überstürzt investieren.

1) Geiz. Eine rhetorische Frage: warum haben so viele Privatanleger in Herr Spangs Wikifolio investiert? Weil man sich mit seinem Verfahren ausführlich vertraut machte und damit überzeigt ist?! Nein, der wahre Grund liegt wahrscheinlich daran, dass man hervorragende historische Rendite sah und naive dachte, dass es auch weiter so gehen wird.

Höchstens was ein typischer Spangs Investor weißt ist, dass Lukas Spang die Aktien kauft, "wo die Story bekannt ist". Aber was eine Story sein kann, hat z.B. der Fall von Elizabeth Holmes bzw. Theranos sehr gut gezeigt ("Fall" bedeutet hier sowohl "Case" als auch "Absturz"). Auch scheint die Story von Lukas Spang selbst nun betrübt zu sein: von 9 Mio. Anlegerkapital vor einem Jahr ist aktuell nur 5 Mio. geblieben.

Ich befürchte aber, dass die geizigen Investoren, die ihr Kapital zurücknahmen, werden es in noch schlimmeren Wikifolios anlegen. IREX und ProReturn sind gute [anti]-Beispiele.

2) Trägheit und Hochmut. Ich frag mich immer wieder, warum die Leute – trotz der schreienden Zahlen – in solche Russischen Rouletten wie IREX großes Geld investieren. Ist nur die Degradierung der Deutschen Bildung (vor allem in MINT Bereich, wie Thilo Sarrazin ausführlich beschreiben hat) daran schuldig? Definitiv nicht nur und sogar nicht maßgebend. Ich habe genug Erfahrung mit Präsentation von quantitativer Information, dabei waren meine Hörer häufig die Geisteswissenschaftler. Erstaunlicherweise konnten sie die Info gut begreifen! Warum? Weil sie sich doch die Mühe genommen haben, meinen Bericht aufmerksam zu folgen und ggf. nachzudenken.

Hingegen, hatte ich Schwierigkeiten mit Naturwissenschaftlern. Erstmals wegen Hochmut – sie denken, sie wissen es schon alles. Solchen sage ich etwa so: sehr gut, dann machen Sie diese und diese Berechnungen und schauen Sie was daraus kommt. Aber nur die Wenigen tun es: Trägheit!

Wie kann man diese Investor-Totsünden vermeiden? Na ja, vor allem Geiz mit Sparsamkeit ersetzen. Geiz bedeutet nicht nur eine unrealistische Rendite zu streben, sondern auch die Ausgaben zu streichen, welche sich stark rentieren würden. Als Beispiel habe ich über den Wikifolio ProReturn erzählt: bestimmt haben manche Mitglieder der Gruppe Wikifolio - kritisch und ohne Zensur in Wikifolio ProReturn investiert. Dabei haben sie (mit einer einzelnen Ausnahme) gegeizt, €5 für eine ausfühliche Analyse dieses Wikifolios zu spenden (ja, nicht zahlen, sondern wirklich spenden - eine Spende an beliebige Wohltätigkeit würde angerechnet). In diesem Sinne empfehle ich auch mein Buch: diese €4.99 werden sich auch stark rentieren.

Den vermögenden Investoren wird stark empfohlen, mit einen guten Anlageberater zu sprechen. Dabei muss man klar verstehen, dass es - wie in jedem Beruf - sehr wenig guten Finanzberater gibt. Diejenigen, die sagen, dass niemand den Markt schlagen kann sind eindeutig nicht gut: diese haben sich sogar nicht die Muhe genommen, sich mit Einsteins und HBeckers Portfolios vertraut zu machen. Diejenigen, die sagen, dass sie den Markt doch schlagen können aber weigern sich, den Track Record vorzulegen, sind auch eindeutig schlecht. Schließlich, dijenige, welche solchen Track Record vorlegen, können gut sein.

Dabei muss der Track Record nicht unbedingt den Markt schlagen, aber es muss die Ziele erführen. Z.B. neben meinem Wikifolio "Somewhat better than DUCKS" (welches den DAX schlägt) führe ich auch ein sehr konservatives Wikifolio "Smooth growth faster than bonds". Diese wächst langsam, dafür aber werden die Wertverluste gemieden und wenn die kleinen Drawdowns doch vorkommen, dauert die Erholung nicht lang. Man beachte: diese Wikifolios werden ausschließlich zum pädagogischen Zwecken geführt, von Investitionen in Wikifolios raten wir generell ab.

Und was macht man mit seiner Trägheit? Hier kann ich nur eins empfehlen: überwinden und lernen, lernen, lernen! Wenn man das schafft, wird auch der Hochmut von sich selbst auflösen, denn ein gebildeter Mensch fast immer selbstkritisch ist.

Braucht Ihr ein konkretes Vorbild? Bitte schön: als ich den krititschen Beitrag über Wikifolios "Chancen suchen und finden" veröffentlichte, war Herr Spang sehr aufgeregt. U.a. diskutierte er ad hominem und hat mir empfohlen, Deutschkurs zu machen. Hier kann ich nur bescheiden zugeben, dass ich kein Muttersprachler bin. Aber ständig erweitere ich mein Vokabular, z.B.:

Ein Rotzlöffel ist ein Schimpfwort für eine Person (meistens ein Kind oder Jugendlicher), die frech, dreist, arrogant und unbelehrbar auftritt, aber auch wehleidig, widerspenstig und weinerlich.

Meine ich damit Herrn Spang? Nein, er ist - trotz seiner Arroganz - ein erfolgreicher Unternehmer ;). Zwar hat die Praxis gezeigt, dass er doch kein Wunder-Gespür für Unternehmen-Stories hat, gelingt ihm (immer noch) seine Story den Investoren gut zu erzählen.

Update 22.07.2018

Wie gewöhnlich, haben wir den Link zu diesen Beitrag zwecks Diskussion in der Facebook Fachgruppe "wikifolio - kritisch und ohne Zensur" gepostet. Herr Spang nahm daran auch teil, diesmal konstruktiv. Insb., scheint er damit einverstanden zu sein, dass sein vorigen Erfolg im Wesentlichen von der Martkentwicklung* abhängt.

Es liegt auch in der Natur der Sache bzw. der Börse, dass es nicht nur wie am Strich nach oben geht. Mit Blick auf den Mehrjahreschart sieht man das auch ganz klar. Beispiel: Frühjahr 2016.

Das finden wir gut und wünschen ihm viel Erfolg. Seine Strategie finden wir nicht schlimm (auch wenn es auf den ersten Blick anders scheinen kann). Unsere Botschaft im ursprünglichen Post war: man sollte nicht darauf hoffen, dass die zwei- oder sogar dreistelligen Jahresrenditen auch weiter stetig erwirtschaftert werden.

Auch sagen wir nach wie vor:Small caps sind relativ riskant, so kann Herr Spangs Portfolio während des Bärenmarkts besonders stark fallen.

Das lässt sich ganz gut mittels Risikosimulation ermitteln.

Wer den aktuell(st)en Risikobericht will, kann letYourMoneyGrow.com €10 spenden.

Aber no risk, no fun bzw. jede extra-Rendite ist mit extra-Risiko verbunden (umgekehrte Aussage gilt natürlich im Allgemeinen nicht :)).

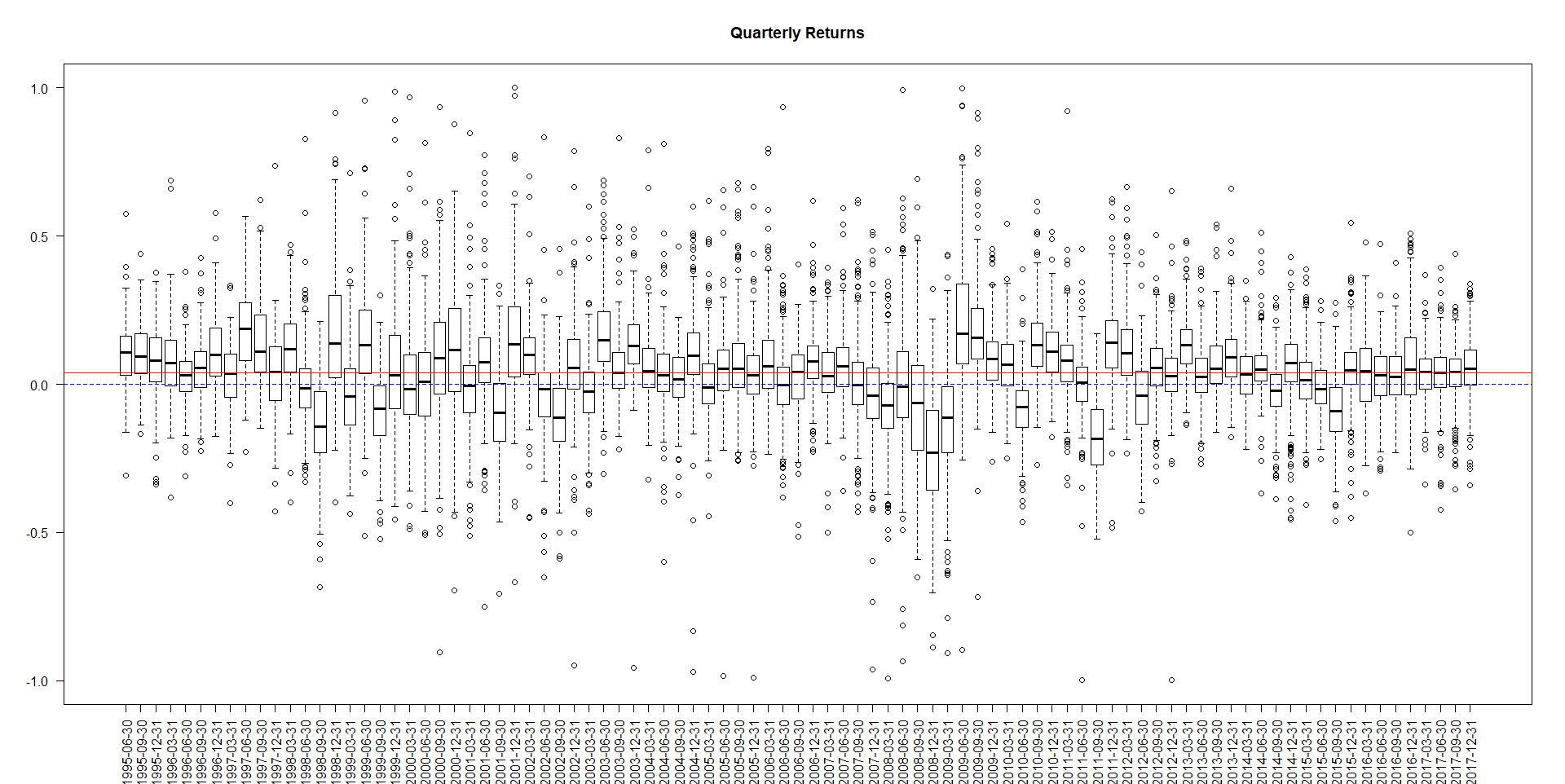

Theoretisch ja, das folgende BoxPlot der Renditen zeigt, dass es selbst während der Krisen die Aktien mit positiven Renditen gibt.

Bloß ist es sehr schwer, so gute Aktienvorauswahl zu machen 🙂

FinViz - an advanced stock screener (both for technical and fundamental traders)